ソフトウェアの会計処理を解説。受託開発と販売目的でどう違う?

2024/5/17公開

今や企業活動においてソフトウェアは欠かせない存在です。それにともない、ソフトウェアの開発をメインの事業とする企業も増えています。開発に時間もコストもかかるソフトウェアは、使用目的によって会計処理の方法が異なることをご存じでしょうか。

目的に応じた正しい会計処理を行うことで、自社の損益を正しく把握することにつながります。本記事では、主にソフトウェア開発を行う企業が覚えておくべき会計処理方法と注意点について詳しく解説するので、ぜひ参考にしてください。

目次

目的で異なるソフトウェアの会計処理

ソフトウェアと一口に言っても、「どのような目的のソフトウェアか」によって分類が異なります。ソフトウェアの会計処理方法は目的によって変わるため、経理担当者が頭を悩ませる業務のひとつでしょう。

特にソフトウェアの受注開発を行っている企業は、正しい会計処理を行うことが正しい損益管理、ひいては利益の確保につながるため、正確な理解と仕訳が必要です。主にどのような目的のソフトウェアがあるのか、またその目的ごとにどのような会計処理をすべきなのか具体例をまじえて解説します。

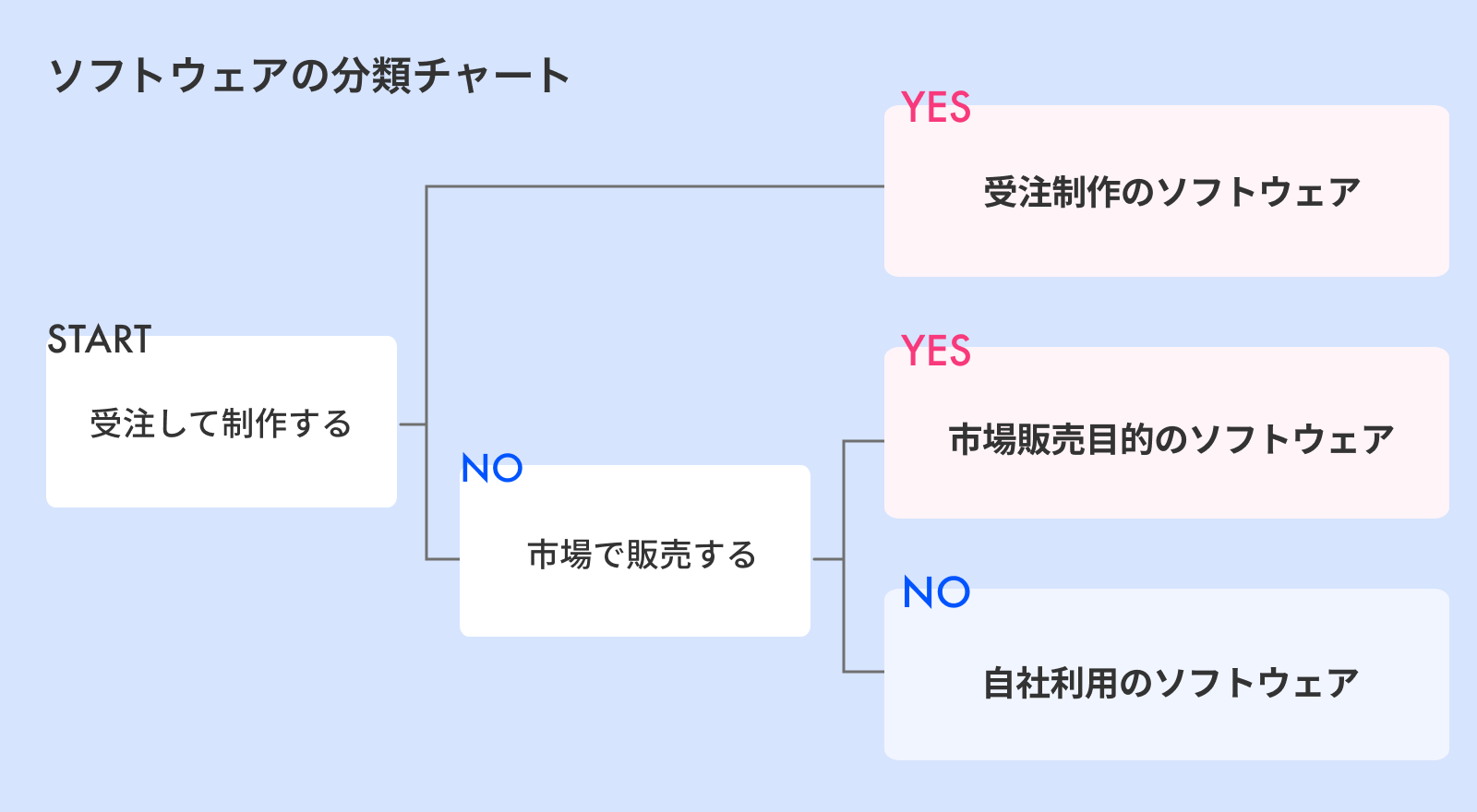

ソフトウェアの分類

ソフトウェアは、大きく3つの目的で分類されます。

- 受注制作のソフトウェア

- 市場販売目的のソフトウェア

- 自社利用のソフトウェア

1つ目は受注制作のソフトウェアです。これは、個別のユーザーや特定の企業から依頼を受けて制作するものです。ソフトウェアを使用するのは、依頼主である企業や個人となります。

2つ目は市場販売目的のソフトウェアです。不特定多数のユーザーが使用する前提で制作するもので、パッケージソフトウェアとも呼ばれます。ソフトウェアのライセンスを市場で販売し、すべてのライセンス保持者がそのソフトウェアを使用できる仕組みです。

3つ目は自社利用のソフトウェアです。自社の事業として顧客にサービスを提供するために使われるソフトウェアや、社内の管理、業務効率化などを目的として独自に制作、購入するものを指します。

ソフトウェア仮勘定とは

ソフトウェアの会計処理で使われる勘定科目のうち、重要なものとしてソフトウェア仮勘定があります。ソフトウェア仮勘定は、ソフトウェアが完成する前にかかった費用を一時的に計上するための勘定科目です。

資産になる前のソフトウェアを仮勘定として計上することで、一会計期間中に発生した損益を適正に把握できます。ただし、あくまで一時的な処理なので、実際にソフトウェアが製品となったタイミングで正式な勘定科目に移さなければなりません。 仮勘定を計上する際は、かかった費用の金額を正確に算出しなければならない点に注意が必要です。

受注制作のソフトウェアの会計処理

個別のユーザーや特定の企業から依頼を受けて制作するのが、受注制作のソフトウェアです。

受注制作は工期が長く、期末時点でのプロジェクトの進捗状況や採用する会計基準によって、会計処理の方法が変わる点に注意が必要です。また、企業によっては新収益認識基準が適用されるケースもあるため、自社がどの会計基準を取るのかあわせて確認しましょう。

受注制作のソフトウェアの会計処理について、工事完成基準、工事進行基準に分けて解説します。

工事完成基準

工事完成基準は、製品が完成して引き渡した時点、もしくは検収完了時のタイミングで収益や費用を計上する方式です。それまでの間、発生した費用は未成工事支出金(仕掛品)として随時計上し、収益は計上しません。

たとえば100万円で受注したソフトウェアの制作を行う場合、製品を引き渡して検収が完了した後に、以下のような会計処理を行う必要があります。

工事原価(売上原価) 55万円/未成工事支出金(仕掛品) 55万円

工事未収金(売掛金等) 100万円/工事収益(売上) 100万円

工事進行基準

工事進行基準は、プロジェクトの進捗に応じて収益や費用を計上する方式です。プロジェクトの途中でも収支を明確にできるため、予期せぬ赤字の発生を防げます。長期にわたるプロジェクトかつ、プロジェクトの進捗率とプロジェクトの経過に応じた収益や費用の正確な見積もりが可能な場合に限り、工事進行基準を採用できます(*1)。

たとえば、200万円で受注したソフトウェアの制作が2期にわたった場合の会計処理は、以下の通りです。

- 1期目の期末(プロジェクト進捗率60%)

工事原価(売上原価) 60万円/諸勘定(経費) 60万円

工事未収入金(売掛金等) 120万円/工事収益(売上) 120万円

- 2期目の期末(プロジェクト進捗率100%、検収済み)

工事原価(売上原価) 40万円/諸勘定(経費) 40万円

工事未収入金(売掛金等) 80万円/工事収益(売上) 80万円

新収益認識基準の導入

かつてはどのタイミングで収益を認識するか、企業によってさまざまでした。その後、一部の企業においては2021年4月開始の会計年度から、顧客への「履行義務の充足」によって収益を認識することとして統一されました。これは、国際的な会計基準IFRSに倣ったものです。

新収益認識基準は、以下の企業で強制適用となっています。

- 会社法(第2条)による会社の分類

・大会社 - 上場(予定)の有無

・上場会社 ※子会社・関連会社を含む

・上場準備会社 ※子会社・関連会社を含む

新収益認識基準の適用会社は、この基準に則った会計処理を行わなければならないので注意しましょう。新収益認識基準について、詳しくはこちらの記事で解説しています。

市場販売目的のソフトウェアの会計処理

不特定多数のユーザーに向けて広く市場販売する目的でソフトウェアを制作した場合の会計処理は、製品マスター(プロトタイプ)完成までとそれ以降とで異なります。それぞれのタイミングでどのような会計処理を行うか見ていきましょう。

製品マスター完成まで

市場販売目的のソフトウェアにおいて、製品マスターの制作は「研究開発」と捉えます。そのため、完成するまでにかかる費用は研究開発費として計上します。

例:150万円かけて製品マスターを制作した場合

研究開発費 150万円/現金預金等 150万円

研究開発費に計上するのは、基本的に製品マスター完成のタイミングです。しかしその後、製品マスターに対して著しい改良を行った場合の費用は、再び研究開発費として計上します。

製品マスターの機能修繕やバージョンアップ

製品マスターが完成したのち、製品マスターに対して機能修繕やバージョンアップなどの作業を行った場合は、そのためにかかった費用を資産として扱います。会計処理は以下の通りです。

例:製品マスターの機能修繕費用が50万円だった場合

ソフトウェア(資産) 50万円/現金預金等 50万円

自社利用のソフトウェアの会計処理

自社の事業もしくは業務改善のために制作あるいは外注・購入するソフトウェアは、基本的に無形固定資産として扱います。そのため、減価償却も必要です。

ただし、収益獲得または費用削減に貢献することが確実な場合のみ資産として扱う点に注意しましょう。収益向上に貢献すると認められないものや不明なものは費用(研究開発費)として扱います。

自社で制作した場合

自社利用するためのソフトウェアを自社で制作した場合は、制作にかかった費用のうち、収益獲得または費用削減が確実な部分のみを取得価額として資産に計上します。

例:ソフトウェア制作にかかった費用が100万円の場合

ソフトウェア(資産) 100万円/諸経費 100万円

ただし、期末時点で制作途中である場合は、ソフトウェア仮勘定を使用し、利用開始時点でソフトウェア勘定に振り替えなければなりません。

- 期末時点

ソフトウェア仮勘定 50万円/諸経費 50万円

- 利用開始時点

ソフトウェア(資産) 50万円/ソフトウェア仮勘定 50万円

外注制作した場合

自社で利用するソフトウェアを外部に委託して制作した場合、基本的には収益獲得または費用削減が確実なものと考え、資産として扱います。ただし、ソフトウェアを利用するための研修などで追加の費用がかかった場合は、支払手数料として計上します。

例1:ソフトウェア制作の外注費が100万円の場合

ソフトウェア(資産) 100万円/現金預金等 100万円

例2:ソフトウェア利用の研修を20万円で外部に依頼した場合

支払手数料 20万円/現金預金等 20万円

購入した場合(買い切り・SaaS)

自社で利用するソフトウェアを外部から購入するケースもあるでしょう。その場合も外注制作と同様、以下のような会計処理を行います。このとき、購入費には取得にかかった費用も含める点に注意が必要です。

例:買い切り型ソフトウェアを100万円で購入した場合

ソフトウェア(資産) 100万円/現金預金等 100万円

ただし、10万円以下で購入したソフトウェアは、資産ではなく消耗品費として費用計上が可能です。

また、近年増えているのがSaaS型サービスの利用です。SaaSを利用する場合は、導入時の手数料のほか、月々の利用料がかかります。買い切り型と異なり、以下のような会計処理となります。

例1:SaaSの導入費用が20万円だった場合

支払手数料 20万円/現金預金等 20万円

例2:SaaSの月々の利用料が5万円の場合

通信費 5万円/現金預金等 5万円

借方で利用する勘定科目は企業によって異なるため、社内で適切な科目は何か確認しておきましょう。

ソフトウェアの減価償却

市場販売もしくは自社利用する場合のソフトウェアは、無形固定資産となるため減価償却を行わなければなりません。減価償却を行う際は、取得価額と耐用年数がポイントです。自社で制作したソフトウェアは、制作にかかった労務費、原材料費、経費の総額に加え、事業として利用するためにかかった費用が取得価額となります。

自社利用のために購入したソフトウェアの場合、購入代金に加え、配送費など購入するためにかかった費用や、設定費などの事業として利用するためにかかった費用の総額を取得価額に算入しなければなりません。

取得価額を割り出した後、耐用年数に応じて減価償却していきます。この耐用年数はソフトウェアの利用目的によって異なります。(*2)

- ソフトウェアを複写して市場販売する、もしくは研究開発用:3年

- その他:5年

減価償却については、こちらの記事で詳しく解説しています。

正しいソフトウェア会計処理を行うポイント

ソフトウェアの会計処理は、購入費など数字が明確な場合であればそう難しくありません。しかし、自社制作した場合はかかった費用を正しく処理することが肝要です。そこで、正しい会計処理を行うために押さえておくべきポイントをお伝えします。

売上とコストを紐づけて管理する

システム開発を行う場合、プロジェクトの売上とそれに対応するコストを紐づけて管理する必要があります。どのプロジェクトにどのくらいの費用がかかっているかを明確にしておかなければ、正しい取得金額が計算できないだけでなく、プロジェクトごとの利益も把握できません。

特にシステム開発が長期にわたると、売上やコストへの意識が薄くなって、プロジェクトへの紐づけが曖昧になりがちです。日々の業務がどのプロジェクトに紐づいているか、常に管理できるような仕組みを取り入れることも考えましょう。

労務費を正確に把握する

正しい損益を把握するためには、原材料費や経費のほか、労務費も含めて開発にかかった費用を把握しなければなりません。特にソフトウェア開発の費用は労務費がメインなので、誰がどのシステム開発にどれくらいの時間を費やしたのか正確に把握する必要があります。

しかし通常は複数のプロジェクトを並行しており、プロジェクトごとの正確な工数は把握しにくいものです。そこで必要となるのが、ツールやシステムなどで労務費を把握する取り組みです。労務時間と各プロジェクトの工数を紐づけて管理できるようなツールを使えば、日々の勤怠入力によって労務費を把握できるようになります。

まとめ

ソフトウェアは、利用目的の分類によって異なる会計処理が求められます。自社で受注して制作するのか、市場で販売するために制作するのか、または自社で利用するために制作もしくは購入するのかでそれぞれ適切な仕訳を行いましょう。また、減価償却を伴う場合も、適切に処理しなければなりません。

いずれの場合でも、かかった費用を把握し、売上と費用を正しく紐づけることが正確な会計処理につながります。そのためには、プロジェクト管理とともに損益管理ができるツールやシステムの利用が有効です。

本ブログを運営する株式会社オロのクラウド型ERP『ZAC』は、プロジェクト管理に特化しており、ソフトウェア開発業における売上と開発コストを紐づけて管理できます。さらに、工事進行基準、工事完成基準の両方に対応可能です。 自社でソフトウェアを受注開発している企業やソフトウェアを販売している企業であれば、ZACのようなツールを活用し、正確な会計処理と損益管理を行ってみてはいかがでしょうか。