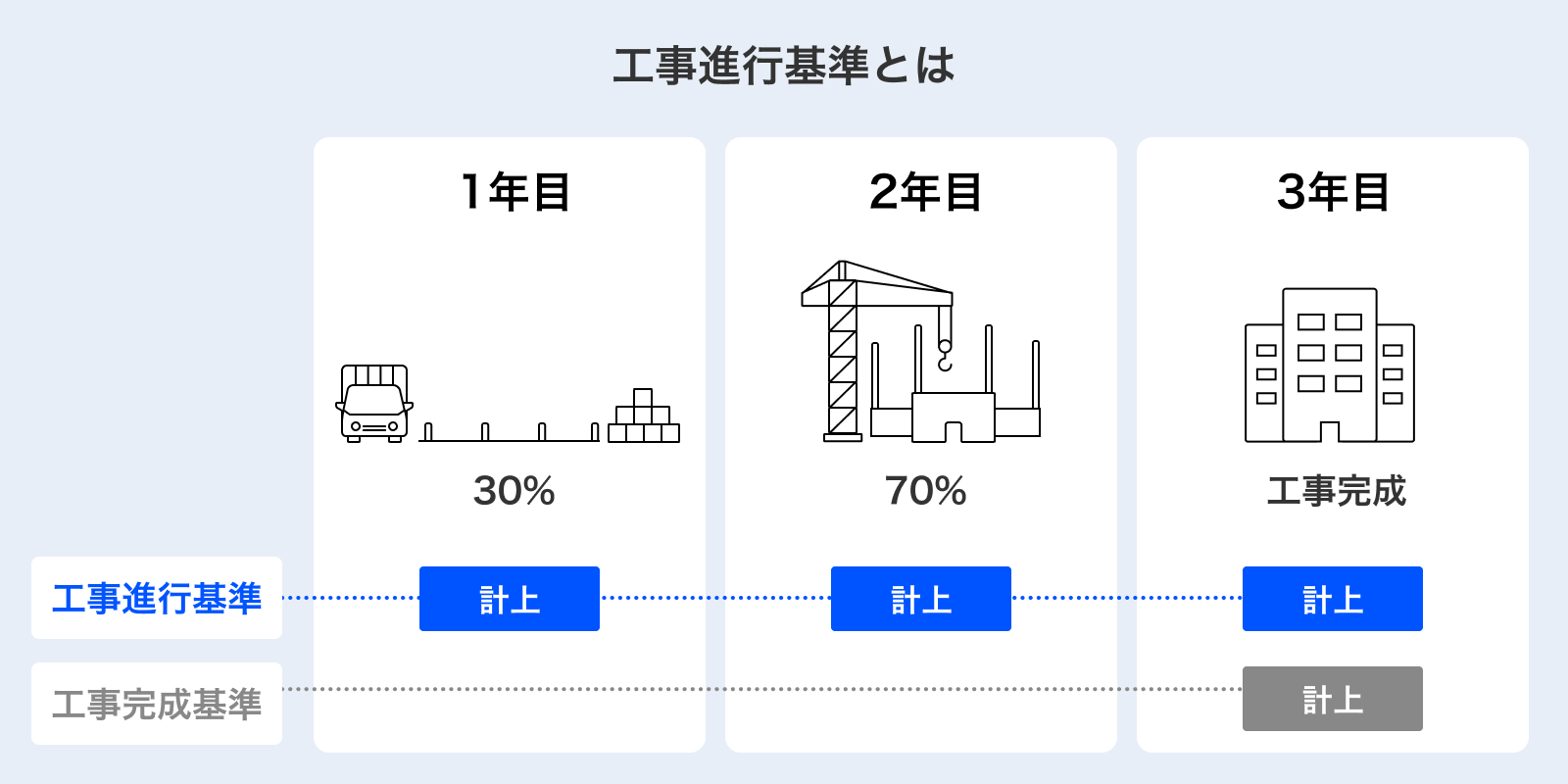

工事進行基準とは?計上方法や新収益認識基準との関係を解説

2024/8/16公開

受注から納品までが長期に渡る建設業やソフトウェア開発業では、工事進行基準を用いた会計処理が行われます。工事進行基準によって、長期のプロジェクトでも進行度合に即した売上計上が可能です。しかし、工事進行基準の適用範囲は判定が複雑でわかりにくい基準でもあります。

本記事では、工事進行基準の基本的な内容、具体的な計算方法や仕訳例を紹介します。また、新しい基準である新収益認識基準や工事完成基準との関係も解説するので、ぜひ参考にしてみてください。

目次

工事進行基準とは

工事進行基準とは、工事(開発)を進めながら、進捗割合に応じて収益や経費を計上していく会計方法です。

請負人が仕事の完成を約束し、注文者がその成果に対して報酬の支払いを約束する請負契約で適用され、具体的には、土木・建築・建設業・ソフトウェアの制作受注業が該当します。 欧米諸国では日本で普及する前から一般的な方式であり、2009年4月1日以降、日本でも原則適用の計上方式として採用されました。

工事(開発)終了まで決算期ごとに分散して計上するため、工事(開発)の完成、引渡しをもって収益や経費を一括で計上する「工事完成基準」と比較して、タイムリーな損益情報がわかります。

工事完成基準との違い

工事完成基準とは、工事(開発)を終えて引渡しが完了した時点で、一括して収益と経費を計上する会計方法です。入金があった時点ではなく、あくまで工事(開発)の完成物を引き渡した時点で計上します。

メリットは、収益と経費が明確なので会計上の確実性が高い点です。

一方デメリットは、工事終了まで赤字が明らかになりにくい点です。工事(開発)中のクライアント側からの修正依頼や追加注文に対する金額があいまいになってしまい、受注側の負担が大きくなりやすいという点もあります。

工事進行基準の適用範囲

工事進行基準は、長期大規模工事(開発)に該当する場合に強制適用されます。長期大規模工事とは、次の要件をすべて満たす工事(開発)のことです。

- 工事の着手日から契約で定められた目的物の引渡しまで1年以上の期間があること

- 工事の請負対価の額が10億円以上であること

- 工事の請負対価の額の1/2以上が、工事の目的物の引渡し期日から1年以上を経過する日以後に支払われるものでないこと

上記を満たさない工事では、工事進行基準と工事完成基準のどちらを適用するかを任意で選択できます。

また、会計上のルールとして、工事進行基準を適用するためには、成果の確実性があることも必要です。成果の確実性とは、以下の3つの要素全てを確実性と信頼性をもって見積もりできることを言います。この要件を満たさない場合は工事進行基準を適用できず、工事完成基準を適用します。

- 工事収益総額

- 工事原価総額

- 決算日における工事進捗度

工事完成基準と工事進行基準は、企業単位ではなく工事(開発)ごとで選択します。

工事進行基準は新収益認識基準へ

2021年4月に工事進行基準や工事完成基準が廃止され、新収益認識基準が適用されるようになりました。新収益認識基準は、それまで企業ごとにバラバラだった収益認識の基準を、国際的な会計基準であるIFRSに倣って統一したものです。

新収益認識基準では、履行義務の充足によって収益が計上される仕組みです。従来の工事進行基準は、新収益認識基準における「一定期間で充足するもの」に該当し、工事の進捗度を元に充足度合いを計ることとなります。

このように、工事進行基準自体は廃止されましたが、工事進行基準の会計処理は新収益認識基準に引き継がれる形で残っています。

新収益認識基準は、以下の企業で強制適用となっています。

●会社法(第2条)による会社の分類

- 大会社

●上場(予定)の有無

- 上場会社 適用対象※子会社・関連会社を含む。

- 上場準備会社 適用対象 ※子会社・関連会社を含む。

新収益認識基準の適用会社は、この基準に則った会計処理を行わなければならないので注意しましょう。

新収益認識基準について、詳しくはこちらの記事をご覧ください。

「工事契約に関する会計基準(工事進行基準、工事完成基準)」と「新収益認識基準」の比較は次の通りです。

| 工事契約に関する会計基準 | 新収益認識基準 | |

|---|---|---|

| 判定基準 | 工事契約について下記3つを確実性と信頼性を持って見積もりできるか ・工事収益総額 ・工事原価総額 ・決算日における工事進捗度 |

「収益認識会計基準38項」 ①履行と同時に顧客が便益を受け、消費する場合 ②履行による資産の創出・増加につれて、顧客が資産を支配する場合 ③創出した資産がほかに転用できず、かつ履行済み部分に対する対価の支払いを受ける権利がある場合 |

| 判定内容 | ・上記基準について、確実性と信頼性を持って見積もりできる →工事進行基準 ・工事進行基準に該当しない →工事完成基準 |

・上記基準のいずれかに該当する →一定の期間にわたり充足される履行義務 ・いずれにも該当しない → 一時点で充足される履行義務 |

| 収益認識のタイミング | ・工事進行基準 工事進捗程度に従い、一定の期間にわたって収益を認識 ・工事完成基準 工事の完成・引渡し時の一時点ですべての収益を認識 |

・一定の期間にわたり充足される履行義務 履行義務の充足度合いにより一定期間にわたって収益を認識 ・一時点で充足される履行義務 履行義務が充足された時点ですべての収益を認識 |

工事進行基準のメリット

工事進行基準を採用するメリットは次の2つです。

- 実態に即した財務諸表が作成可能

- 予期せぬ赤字を防げる

ひとつずつ見ていきましょう。

実態に即した損益計上が可能

工事(開発)がスタートすれば、人件費や材料費、燃料費などといった経費が発生します。工事完成基準の場合、かかった費用は完成後の売上とともに計上されるため、完成するまでの工事(開発)期間中は売上と費用は計上されません。そのため、実際に費用が発生していても、損益計算上では完成年度のみに利益が発生していることとなります。

工事進行基準は、建物やシステムの完成度合いに合わせて各年度で売上や費用を計上するため、企業の実態に即したタイムリーな経営状況を損益計算書に反映できます。

未然に赤字を防げる

これまで一般的に工事完成基準が取られてきた背景には、長期間の工事や開発において最終的な売上金額が未定であったり、進行中に発生した修正や追加注文に対する費用があいまいになりがちだったことがあります。その結果、完成時に大幅な赤字が発覚することも少なくありませんでした。

工事進行基準では、工事終了までに複数回計上を行うため、追加で発生した費用や売上についても管理や把握がしやすくなり、完成後に大幅な赤字が出にくいというメリットがあります。

会社全体としても、進行中のプロジェクトの損益をタイムリーに把握し、赤字になりそうなプロジェクトの対策をすることで、赤字プロジェクトの数を減らせます。

さらに、見込みの損失を損金算入できるため、工事以外の利益と相殺して節税することが可能となります。

工事進行基準のデメリット

工事進行基準を採用した際に考えられるデメリットは次の2つです。

- 顧客に対する詳細な説明が必要になる

- 計上の手間がかかる

顧客に対する詳細な説明が必要になる

工事完成基準よりも内容が複雑になり、定期的に請求が発生することで顧客側の手間が増えるため、顧客から詳細な説明を求められることが多く、合意を取ることにも負担がかかります。その結果、営業の負担増加につながる恐れがあるのです。

計上の手間がかかる

一括で計上する工事完成基準に比べて計上の機会が増えるため、請負側にとっては単純にその分の事務作業が増加します。

工事進行基準を適用するには、原価を確度高く見積もることが条件です。原価には材料費だけでなく、外注費や労務費が含まれるため、正確に見積もるためには労力がかかるでしょう。さらに、工事(開発)中に追加要件や追加コストが発生した場合は、都度原価を調整する必要もあります。計上済み工事(開発)は変更できないため、進捗率の計算も複雑になります。

また、進捗状況に応じて収益、経費が計上されることになるので、開発現場と事務が進捗率を共有できる体制作りも欠かせません。

このように、組織全体として工事進行基準の受け入れ体制を整えておく必要があります。

工事進行基準の会計処理

工事進行基準は、進捗度に応じて売上や経費を計上します。一般的に、進捗度を判断するために「原価比例法」という方法を用います。「原価比例法」とは、工事にかかった原価の総額に対して、決算日までに発生した原価の割合を求め、それを工事進捗度とする方法です。

原価比例法による工事進捗度の算定方法は次の通りです。

工事進捗度 = 決算日までに発生した工事原価/工事原価総額

当期の売上に計上する金額は、次のように算定します。

当期の売上に計上する金額=工事の請負代金総額 × 工事進捗度(累積)- 前期以前に売上計上した金額

具体的な計算と仕訳例

例として、工事売上総額が10億円、工事原価総額が6億円であり、3年後に完成・引渡しを行う工事があったとします。1年目の発生原価が1.2億円の場合を考えてみましょう。

当期の売上計上は「工事未収入金」という勘定科目を使います。工事未収入金とは建設業界における売掛金のようなものです。工事自体は完了しているものの、資金が未回収である場合に用います。

原価比例法を使った場合、以下のように計算します。

<1年目>

①発生原価1.2億円を売上原価に計上

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上原価 | 120,000,000 | 諸勘定 | 120,000,000 |

②工事進捗度を計算

工事進捗度

= 決算日までに発生した原価/工事原価総額

= 1.2億円/6億円

= 20%

③当期の売上に計上する金額を計算

全体の20%までは工事が完了しているとみなすため、その分の売上を工事未収入金として計上

当期の売上に計上する金額

= 工事売上総額10億円 × 工事進捗度20% - 前期以前に売上計上した金額0円

= 2億円

| 借方 | 貸方 | ||

|---|---|---|---|

| 工事未収入金 | 200,000,000 | 売上高 | 200,000,000 |

<2年目>

2年目の発生原価は3億円であった

①発生原価3億円を売上原価に計上

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上原価 | 300,000,000 | 諸勘定 | 300,000,000 |

②工事進捗度を計算

工事進捗度

= (初年度原価1.2億円 + 2年度原価3億円)/6億円

= 70%

③全体の70%までは工事が完了しているとみなし、そこから初年度に計上した売上を差し引く

工事売上総額10億円 × 工事進捗度70% -過年度に計上した売上高

= 7億円-2億

= 5億円

| 借方 | 貸方 | ||

|---|---|---|---|

| 工事未収入金 | 500,000,000 | 売上高 | 500,000,000 |

<3年目>

3年目の発生原価は1.8億円であった。

①発生原価1.8億円を売上原価に計上

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上原価 | 180,000,000 | 諸勘定 | 180,000,000 |

②全体の売上から過去の売上を差し引く

工事売上総額10億円 -(1年目売上2億円 + 2年目売上5億円)

= 3億円

| 借方 | 貸方 | ||

|---|---|---|---|

| 工事未収入金 | 300,000,000 | 売上高 | 300,000,000 |

原価回収基準

原価回収基準とは、履行義務を充足する際に発生する費用のうち、回収することが見込まれる費用の金額で収益を認識する方法です。新収益認識基準が適用されたことにより、新しく明示されました。

従来の工事契約に関する会計基準では、工事総原価や工事進捗度を合理的に見積もることができない場合、工事完成基準を用いていました。しかし、工事契約に関する会計基準が廃止になったことで工事完成基準は適用できなくなっています。

そのため、従来は工事完成基準を適用していた場合に、この原価回収基準を適用します。具体的には、発生した費用分は回収できることとして、「収益(売上高)= 原価」とみなし計上します。

また、工事が始まった段階では総原価が見積もれず、工事進捗度も計算できない場合があります。その際にも原価回収基準を用いて収益を計上します。

まとめ

工事進行基準は、進捗割合に応じて収益や経費を計上していく方法で、工事完了後の大幅な赤字を防げるといった特徴があります。

2021年4月からは新収益認識基準が適用されるようになりましたが、実質的には工事進行基準が受け継がれています。履行義務の充足については工事進捗度に基づいて収益認識するため、新収益認識基準においても「工事に関する原価」「工事の進捗度」を適切に把握することが重要です。

本ブログを運営する株式会社オロが提供するクラウドERP「ZAC」なら、工事進行基準(原価比例法)に対応しているため、プロジェクトの進捗度に応じて原価や売上を計上でき、タイムリーな損益管理が可能です。工事進行基準や新収益認識基準に対応したプロジェクト管理を行いたいと思っている方は、ぜひ導入を検討してみてはいかがでしょうか。