新収益認識基準、いつから何が変わったかをわかりやすく解説

2021/4/06公開2024/12/04更新

一部の企業で強制適用となった新収益認識基準について、皆さんはどのくらい理解されていますか?本記事は新収益認識基準の概要把握を目的として、「新収益認識基準」というワードを初めて耳にされた方はもちろん、要点だけ押さえておきたいという方にもわかりやすく解説しています。本記事を読み終えた頃には、新収益認識基準の理解が進んでいるでしょう。ぜひ、ご自身の業務に関わる箇所だけでも一読いただき、皆さんのお力になれましたら幸いです。

目次

新収益認識基準とは?

新収益認識基準は売上に関して「どのように認識し、財務諸表上にどのように反映するのか」を定める新しい基準です。国際的な会計基準との整合性を重視する目的で導入されました。

従来の「収益認識に関する会計基準」では、商品・サービスを提供し、収益が実現したタイミングで記帳する「実現主義」で収益を認識することとなっていました。しかし財務諸表への記入は出荷基準、納品基準、検収基準のいずれかを企業が選択できる運用だったのです。

新収益認識基準では、「履行義務の充足」によって収益を認識することになります。顧客との取引において、売り手側が提供すべき義務を果たしたときに初めて収益を認識するというルールで、財務諸表への記入も統一化されます。従来の「いくら稼いだか」から、「将来どのくらい稼げるか」を重視する収益の考え方になったのです。

新収益認識基準が導入される背景

今回の新収益認識基準対応が求められている背景には、IFRS-15の適用があります。「顧客との取引による収益の認識に関する新しい基準」がIFRS-15(IFRS 第15号)です。

IFRS-15との関係性

2019年3月30日に公表された「収益認識に関する会計基準」は、それまで企業ごとにばらばらだった収益認識の基準を、国際的な会計基準であるIFRSに倣って統一したものです。しかしそこには財務諸表の作成方法について具体的な基準は記載されておらず、企業側が原則に基づいて判断するルールとなっていました。

新収益認識基準はIFRS-15の考え方を取り入れた会計基準のため、IFRS-15への理解が非常に重要です。具体的には、IFRS-15で定められている新しい収益認識基準で収益の計上を行なう必要があります。

IFRSについて詳しくはこちらの記事をご覧ください。

日本の会計における収益の考え方

これまでの日本では、収益認識については実現主義で行うこと、費用は発生主義で行うことのみが定められていました。日本従来の収益の考え方を知ることで、新収益認識基準の導入が必要となった経緯への理解が深まります。

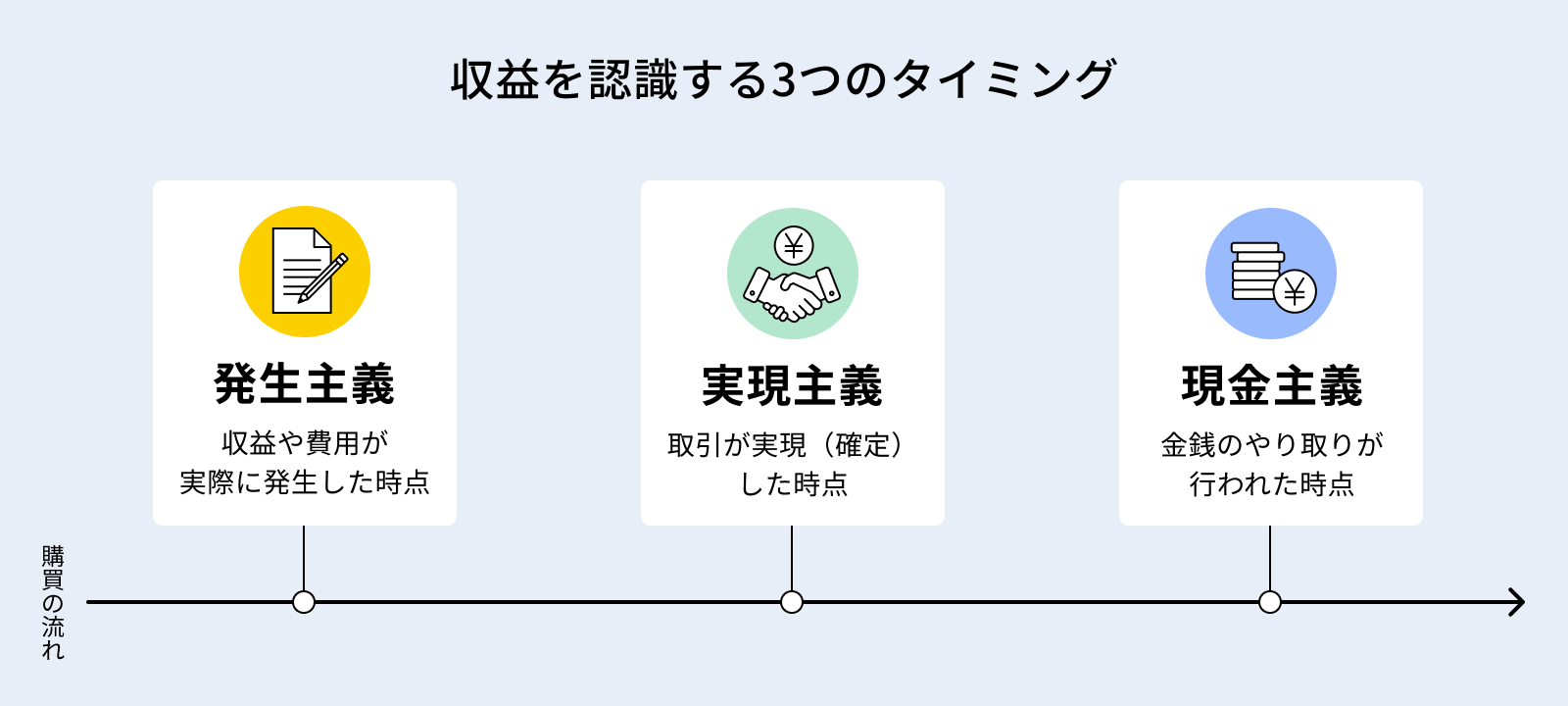

現金主義

現金主義では、現金が入金された時点で収益を認識します。

ただし、収益と費用のタイミングが一致しない場合があり、損益が実態と異なる可能性があるため、長期的な経営判断には限界があります。そのような理由から現金主義は、一般の企業では使われず、一定要件を満たした小規模事業者の所得計算にのみ認められています(*1)。

発生主義

発生主義では、取引が発生した時点で収益・費用を認識します。取引が発生した時点で収支状況が明確になるため、リアルタイムで財務状況を把握できる点がメリットです。

一方、会計処理が複雑で、実際のキャッシュフローを把握しにくいという課題もあります。

実現主義

実現主義では、取引が確定した時点で収益を認識します。取引の成果が確実に実現したと判断されたときに初めて収益として認識するため、企業の経済活動をより正確に反映できます。

しかし、収益認識のタイミングが契約内容に依存するため、資金繰りやキャッシュフローの予測に役立つとは限りません。具体的な収益認識のタイミングは、出荷基準、納品基準、検収基準のいずれかとなります。

実現主義における収益を認識する3つのタイミング

- 商品・サービスの出荷時(出荷基準)

- 商品・サービスの納品時(納品基準)

- 商品・サービスの検収時(検収基準)

このように実現主義の考え方であっても、収益をいつ認識するのかが事業やサービスによって異なっていたり、同じ業界であっても企業ごとに異なる収益の認識がされており、企業間の比較が難しかったのです。このようなことから、収益の認識を統一すべく新収益認識基準の導入に繋がっていったのです。

新収益認識基準の適用対象・影響範囲

冒頭でも述べましたが、新収益認識基準は2021年4月開始の会計年度から、一部企業で強制適用になりました。 「適用対象」となる会社はどういったものがあるのでしょうか。以下、簡潔に要件を列挙します。

会社法(第2条)による会社の分類

- 大会社 適用対象

- 大会社以外の会社 任意適用

大会社とは、以下の要件を満たす会社のことを指します。

・最終事業年度に係る貸借対照表に資本金として計上した額が5億円以上

・最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が200億円以上

上場(予定)の有無

- 上場会社 適用対象※子会社・関連会社を含む。

- 上場準備会社 適用対象 ※子会社・関連会社を含む。

- 上場予定のない会社 任意適用

ここまでの話を図にまとめると下記のようになります。

| 上場会社 | 上場準備会社 | 上場予定のない会社 | |

|---|---|---|---|

| 大会社 | 適用対象 | 適用対象 | 適用対象 |

| 大会社以外の会社 | 適用対象 | 適用対象 | 任意適用 |

新収益認識基準の適用対象になっている場合、財務諸表に記載する売上収益の金額などに影響があります。そのため、新収益認識基準の適用にあたり影響を受ける範囲は、会社全体になります。任意適用の会社においても今後、新収益認識基準への変更を考えている場合、具体的に「自社の業務にどういった影響があるか」確認が必要です。おおまかに以下の手順で対応を進めていきましょう。

- 自社で発生する取引の整理

- 発生する取引が、どの程度新収益認識基準の適用要件に該当するかの確認

- それぞれの取引に適切な会計処理を検討

※本記事では、上記手順の1番と2番を中心に扱っています。また、3番に関連する内容も一部記載しますが、詳細の内容については会計士や監査法人とご相談ください。

中小企業への影響

上場予定のない中小企業であれば、新収益認識基準は任意適用となっているため、必ずしも影響が出るわけではありません。しかし、得意先が強制適用対象である上場企業の場合や、同じ中小企業でも任意適用している場合は影響を受ける可能性があります。

たとえば、適用企業に対して2年間の保守サービス付きの商品を販売した場合、これまでのような保守サービス込みの一括の請求書ではなく、商品と保守サービスを分けた請求書への変更が必要です。また、2年目の保守サービス分の費用は翌年支払いとなるため、資金繰りが悪化する恐れもあるでしょう。1年目の売上高が減少することになり、融資を受けている金融機関から説明を求められるといった影響も考えられます。

新収益認識基準の適用範囲

新収益認識基準は、顧客との契約から生ずる収益に関する会計処理及び開示について適用されます。

「収益認識に関する会計基準」への対応について(*1)によると、影響を受ける主な取引として、具体的に以下のようなものが挙げられます。

- 1つの契約に複数の履行義務が含まれている取引

- 商品・サービスの購入にあたり、ポイントを付与する取引

- 値引きやリベートによって、対価が変動する可能性のある取引

- 相手方にキャッシュバックなどの対価が支払われる取引

- 履行義務が事業年度をまたいで一定期間にわたって充足される取引(工事など)

- 知的財産のライセンスを供与する取引

- 発行した商品券を顧客が購入して商品・サービスと引き換えを行う取引

- 返品権付きの販売取引

- 代理人として仕入れ先から商品を仕入れて販売する取引

新収益認識基準が不適用となる取引

逆に、以下の取引については不適用とされています。

- 「金融商品会計基準」の範囲に含まれる金融商品に係る取引

- 「リース会計基準」の範囲に含まれるリース取引

- 保険法における定義を満たす保険契約

- 同業他社との交換取引

- 金融商品の組成または取得において受け取る手数料

- 「不動産流動化実務指針」の対象となる不動産の譲渡

新収益認識基準適用後の仕訳処理どうなる?

新収益認識基準に基づく仕訳処理は、より細かい契約内容や後述する「履行義務の充足」に基づいて行われるため、従来の一括での収益認識とは異なり、商品やサービスの提供状況、対価を受け取ったタイミングに応じた仕訳処理が求められます。企業は、契約の特性や新しい収益の認識を適切に把握し、実務に反映させることが重要です。

契約負債という勘定科目が追加に

契約負債とは、新収益認識基準の適用にあわせて新たに設けられた勘定科目です。

具体的には、商品やサービスを提供が完了する前に対価を受け取った場合の負債を指します。仕訳の際に契約負債として処理することが多いものに、従来の前受金や前受収益、付与されたポイントと商品・サービスの引き換えなどが該当します。

新収益認識基準の5つのステップ

今までの認識基準は企業ごとに判断が異なることがありましたが、新収益認識基準では、収益をどのタイミングでいくら計上するのかを以下の5段階のステップ(過程)に分けて行っていきます。ステップを着実に踏んでいくことで、新収益認識基準に沿った収益認識がなされますので、しっかりと理解されることをおすすめします。

- ステップ①契約の識別

- ステップ②履行義務の特定

- ステップ③取引価格の算定

- ステップ④履行義務への取引価格への配分

- ステップ⑤履行義務の充足による収益の認識

それぞれのステップについて、具体的に細かくみていきましょう。

①契約の識別

まずは、顧客との契約を特定します。契約を考える際には、自社のサービスにどういうものがあるかを視点に整理していただくのが良いです。契約を交わす事により、売り手側は買い手から対価を受け取る代わりにサービスを提供する義務が生じます。また、買い手は対価を渡すことで売り手からサービスを受ける権利を得ることができます。現在自社にどういった契約が存在するか確認しましょう。

②履行義務の特定

次に、履行義務の特定をします。ステップ1で識別した契約を履行義務という観点から、どういったサービスを顧客へ提供していくのか細かく確認します。履行義務とは、売り手の企業にとって「サービスを提供しなければいけない」という契約上の義務のことを指します。たとえば、クラウドシステムを開発・販売しているベンダーであれば、クラウドシステムのライセンスの納品や保守サービスの提供などをそれぞれ履行義務として特定します。

③取引価格の算定

取引価格とは、顧客へ約束された商品またはサービスを移転した(提供した)際に、売り手の企業が受け取ると予測している対価の金額のことです。たとえば、月額のライセンスであればその金額、年額のライセンスであればその金額を算定します。また、商品販売時に有効期限つきのポイント付与をするケースも、このタイミングで価格を算定しておくのが良いでしょう。(但し第三者の代理人として回収する金額は、このタイミングでは取引価格からは除外します。)

④履行義務への取引価格への配分

顧客へ移転される商品またはサービスが複数存在する場合、ステップ2で特定した履行義務ごとに、ステップ3で算定した取引価格を配分します。履行義務ごとの取引価格として定義がされていないサービスについては、今回を機に検討が必要な箇所になります。

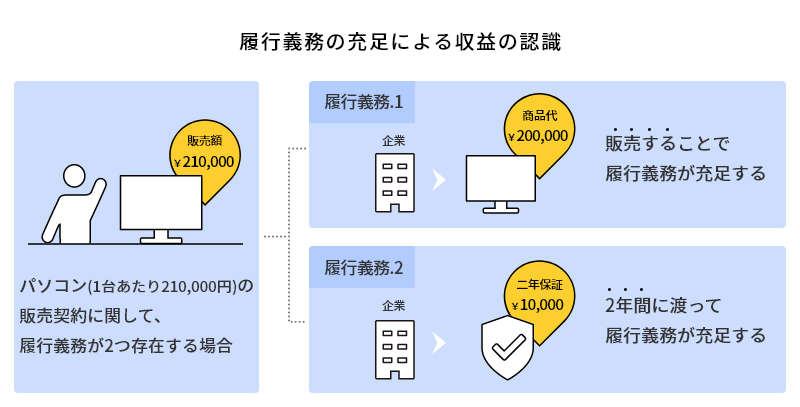

⑤履行義務の充足による収益の認識

いよいよ収益の認識に関するステップです。収益の計上は履行義務の充足によって行われますが、少し分かりにくいので別の表現をしますと、「商品またはサービスを顧客に移転した時点」で履行義務が充足されたとみなし、収益を計上します。以下の場合が移転に該当しますので、参考にしていただけると幸いです。

- 企業が提供したサービスにより、資産に対する支払いを受ける権利を獲得した場合

- 顧客が提供されたサービスにより、法的な側面から所有権を獲得した場合

- 提供したサービスが物理的に顧客へ移転した場合

図解でわかる履行義務の充足

たとえば、クラウド製品の販売を行っている場合、前述の履行義務ごとにサービスの収益認識を行う必要があります。複数のサービスを同時に提供する場合は、履行義務が充足される時点はいつなのか把握しておくと良いでしょう。

クラウド製品のライセンスの場合、従来は初月に一括計上していた収益が今後は月々の計上になります。 また、商品販売時に有効期限つきのポイント付与やクーポンを発行をするケースは、販売時とポイント使用時(クーポン使用時)に分けて考える必要があります。

新収益認識基準の適用により、ポイントやクーポンは商品本体とは分けて、独立した取引とされるため(履行義務の特定)です。 これまでは、ポイント付与やクーポンの有無に関わらず商品価格を収益として計上できましたが、今後は履行義務の特定後、商品本体とポイントやクーポン適用額がそれぞれ独立した履行義務と定義される場合は、商品価格から将来的に適用される金額を差し引いた金額が収益となります。

新収益認識基準への対応

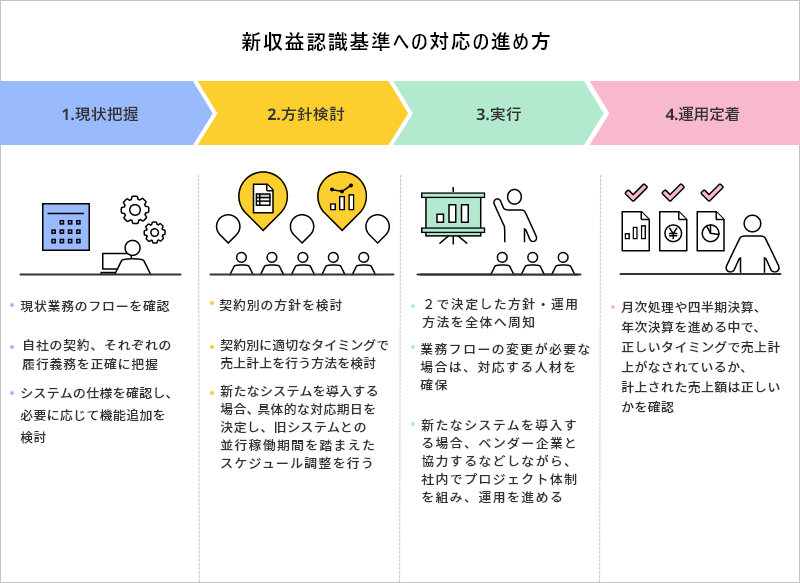

上場予定のない中小企業が自社に新収益認識基準を適用する際には、大きく以下の段階に分けて進めることをおすすめしています。

- 現状把握

- 方針検討(現状の運用フローの見直しや、対応システムの選定など)

- 実行(変更後のフロー運用開始や、選定システムの導入開始)

- 運用定着

以下に内容を簡単に記載します。

①現状把握

「自社にどのような契約があり、それぞれの履行義務を正確に把握」します。また、現状システムを導入されている場合は、システムの仕様上、収益認識の変更に耐えうるのか、あるいは機能追加をしなければいけないのかを検討する必要が出てきます。

②方法検討

「履行義務の充足」の考え方を主軸として、契約ごとに方針を検討します。顧客視点に立った時に、その契約によって顧客が便益を受け取れると判断が出来れば、その単位で売上計上を適切なタイミングで行なわなければいけません。現状利用しているシステムでの管理が出来なければ、対応するシステム選定も必要になるでしょう。

③実行

業務フローへの変更が必要であれば、相応の人員確保が必要です。システム導入を実行する場合は、ベンダー企業とも協力しながらプロジェクト体制を組み、対応していくのも良いと思います。また、スケジュール管理も必要ですので、実行前に具体的な対応期日を敷いておきましょう。システム導入に関しては、旧システムとの通常並行稼働期間を設けることが多いため、前もってスケジュール調整を行うことが重要です。

④運用定着

新しい業務フローが定着、あるいは新しいシステムが本稼働を迎えた後も気を抜けません。月次処理や四半期決算、年次決算を進める中で正しいタイミングで売上計上がなされているか、計上された売上額は正しいか確認が必要です。

まとめ

いかがでしたか。 本記事は、新収益認識基準についての概要把握を目的として、代表的な考え方を述べてきました。「新収益認識基準」というワードを初めて耳にされた方にとって、大枠を掴んでいただくきっかけになれば幸いです。 また、大枠を理解いただいた後は、具体的に自社で適用が必要な契約や取引について把握し、必要に応じて業務フローの見直しやシステム導入が必要になります。是非一度、会計士や監査法人とも相談の上で新収益認識基準対応を進めていただければと思います。