個別原価計算の基本。総合原価計算との違いや計算方法をわかりやすく解説

2021/5/28公開2024/8/16更新

適正な値付けや損益管理には、原価管理が欠かせません。原価計算にはさまざまな種類が存在し、健全な企業経営と持続的成長のためにも、製品や業種に適した原価計算を行う必要があります。

なかでも、プロジェクト型ビジネスを行う企業や受注生産を行う企業で用いられるのが個別原価計算です。具体的な業種としては、システム開発業、IT業、広告業、クリエイティブ業、イベント業、コンサルティング業などが挙げられます。

そもそも個別原価計算とはどのような計算方法なのでしょうか。本記事では、個別原価計算が必要な業種から総合原価計算との違い、個別原価計算を実施するメリット、具体的な計算の流れまでを解説します。あわせて、個別原価計算を効率化する方法についてもご紹介します。

目次

個別原価計算とは?

個別原価計算とは、一つひとつのプロジェクトや製品ごとの原価を計算する方法です。仕様の異なるプロジェクト・製品を受注生産する場合、それぞれ原価が異なるため、個別に計算しなければなりません。例えば、システム開発やWebサイト制作などは、受注ごとにそれぞれ仕様が異なることが一般的なので、個別原価計算が必要です。

製造業などで個別原価計算を行う場合は、製品ごとの情報をまとめた製造指図書を用います。プロジェクトやサービスを受注している場合は、主にサービスを提供するまでにかかった原価を集計して計算します。

基本となる原価計算について、詳しくはこちらの記事もご覧ください。

ここからは、さらに詳しく個別原価計算について解説していきます。「原価計算の目的・メリットをまとめて知りたい」「個別原価計算についてざっくり知りたい」という方は、こちらからプロジェクト別原価計算ガイドをダウンロードください。

個別原価計算を用いる業種

異なる仕様のプロジェクトや製品を受注するような業種は、個別原価計算を行います。具体的には、以下の業種が該当します。

- システム開発業

- 広告業

- Web制作業

- イベント業

- 士業

- コンサルティング業 など

プロジェクト単位での原価計算を行えば、「プロジェクトで利益が出ているのかどうか」を把握できるようになります。

ちなみに、製品ごとに仕様が異なり、生産に時間とコストがかかる建設業や機械製造業、印刷業なども、個別原価計算を用いる業種です。

個別原価計算と総合原価計算の違い

原価計算では、生産形態によって個別原価計算と総合原価計算を使い分ける必要があります。総合原価計算は、一定期間に生産した製品の原価をまとめて計算する方法です。個別原価計算と総合原価計算の違いを、それぞれのポイントで比較して解説します。

| 個別原価計算 | 総合原価計算 | |

|---|---|---|

| 生産形態 | 受注生産 | 大量生産 |

| 分類基準 | 製品単位 | 一定期間(原則1ヶ月) |

| 業種 | システム開発業、広告業、コンサルティング業など | 食品・飲料製造業、電気製品製造業など |

| 計算方法 | 直接費と間接費を分ける | 材料費と加工費で計算 (直接費・間接費を区別しない) |

生産形態

個別原価計算はクライアントの要求に基づいて、個々にサービスを提供するケースや、1点ずつ仕様の異なる製品を生産する「受注生産」に用います。一方の総合原価計算は、同じ仕様の製品を大量生産する場合に適した計算方法です。

分類基準

個別原価計算は、プロジェクトまたは製品単位で原価計算を行います。総合原価計算は、一定期間(原則として1ヶ月間)にかかった生産費用を生産個数で割って、それぞれの製品の原価を算出します。

業種

個別原価計算は、システム開発業や広告業、コンサルティング業など、プロジェクトごとに要求事項も実現方法も異なるサービスを提供する業種で用いられます。食品・飲料製造業や電気製品製造業のような、同一製品を大量生産する業種では、総合原価計算を行います。

計算方法

★個別原価計算では、直接費と間接費を分けて計算します。(詳細な計算方法は、「個別原価計算の計算方法」の見出しで紹介)

総合原価計算では、一定期間にかかった材料費と加工費を計算し、直接費と間接費は区別しません。ただし、複数種類を生産する場合や複数工程ある場合は直接費か間接費かを考慮します。

個別原価計算のメリット

個別原価計算のメリットは、プロジェクト(製品)ごとにかかった原価を集計することで、それぞれの正確な原価を把握できる点です。直接費と間接費を分けて考えるため、生産量で増減する費用(変動費)と、生産量に関係なくかかる光熱費など(固定費)を区別して管理できます。

受注(プロジェクトや案件)ごとに原価計算がわかることで、「どれくらい利益があるのか」もしくは「赤字が出ているのか」もタイムリーに把握できます。似たようなケースのプロジェクトを受注した場合に、原価見積の参考としても役立つでしょう。

個別原価計算のデメリット

個別原価計算のデメリットとして、計算が非常に煩雑なことが挙げられます。直接費や間接費といった費目に細かく分類し、プロジェクトごとに配分する必要があるため、手作業では時間がかかり計算ミスの可能性も高くなります。特に、複数のプロジェクトを並行している場合、集計作業はより煩雑になるでしょう。

そのため、システムやツールを活用したり、自動化によって作業時間を短縮できる仕組み作りが重要です。

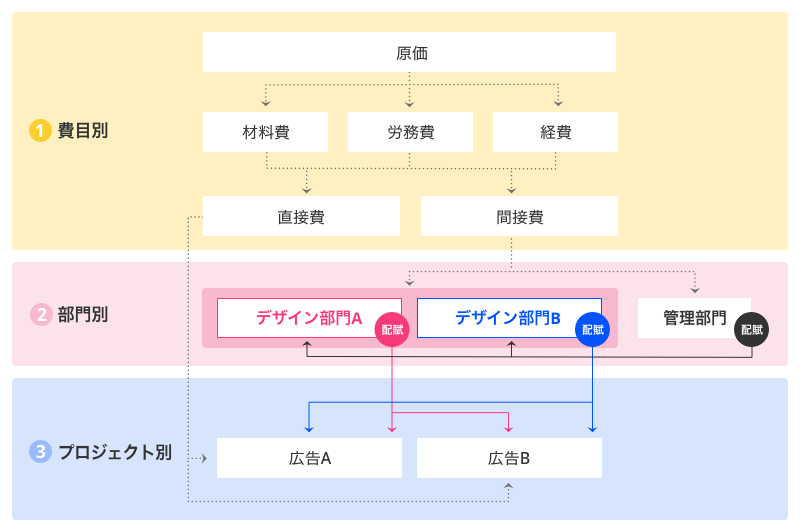

個別原価計算の計算方法

個別原価計算は、大きく3つのステップに分けられます。

- 原価を費目別に集計する

- 部門別に振り分ける

- プロジェクト(製品)別に振り分ける

ここでは、広告業のケースを用いてそれぞれのステップを解説します。

①原価を費目別に集計する

原価は、材料費または外注費・労務費・経費の3つの費目に分けられます。まずは個別のプロジェクト(製品)にかかった原価を、それぞれの費目に分類します。各費目の中でも、プロジェクトに直接紐付けられる費用は直接費へ、家賃や光熱費、管理部門の労務費など製品に紐付けるのが難しい費用は間接費として分類しましょう。

②部門別に振り分ける

生産には、直接プロジェクトに携わる部門(デザイン部門)と、人事や労務を扱う管理部門が関わります。そのため、①で間接費に分類された費用を、デザイン部門と管理部門に振り分けなければなりません。

さらに、管理部門に振り分けられた費用は、稼働時間比や人員比など一定基準に基づいてデザイン部門に配賦します。配賦の方法については、以下の記事を参照ください。

③プロジェクト(製品)別に振り分ける

最後に、プロジェクト別(業種によっては製品別)に原価を集計します。②でデザイン部門に振り分けられた費用を、各プロジェクトの生産時間比など一定の配賦基準に基づいてプロジェクトに配賦していきます。①で直接費に分類されたものと、プロジェクト(製品)ごとに配賦された間接費を集計することで、個別原価の算出が可能です。

個別原価計算をスムーズに行うポイント

配賦基準を決めておく

プロジェクトごとの原価計算を正しく計算するには、製品・サービスの生産に直接かかわらない費用である間接費を適切に配賦する必要があります。配賦には複数の方法がありますが、配賦基準や方法によって部門ごとの原価やそれに伴う利益が変わってきます。そのため、あらかじめどのような基準で配賦するのか、各部署で合意を取っておくことが欠かせません。

データ収集の仕組みを作る

プロジェクトに関わるすべてのコストを集計するため、各データが社内や担当者ごとにバラバラに存在していては、そのぶん収集の手間がかかってしまいます。また、抜け漏れが発生し、正確な計算ができなくなる可能性もあるでしょう。

そのような事態を防ぐためにも、各データの保管場所を統一したり、個別原価計算に必要なデータをすぐに確認できたりする管理体制を築くことが重要です。

正確な労務費の把握

個別原価計算をスムーズに行うには、それぞれのプロジェクトにどれだけの労務費がかかったのかを正確に把握することも重要です。材料費や外注費は発注状況などから把握しやすいものの、目に見えない労務費は把握しづらいのが特徴です。

特にシステム業やWeb制作業などプロジェクト型ビジネスの場合、一人が複数プロジェクトを掛け持ちすることも多く、「誰がどのプロジェクトにどのくらいの工数をかけたのか」といったプロジェクトごとの労務費を集計するのが難しくなります。プロジェクトごとの工数を日々細かく管理することが、スムーズな個別原価計算につながるのです。

個別原価計算の自動計算はクラウドERPで実現

このように、スムーズな個別原価計算のためには、正しい原価の把握と適切なデータ管理が重要です。ただし、多種多様な原価を管理することはとても煩雑であり、手作業で管理する場合は膨大な時間がかかってしまう可能性があります。

そこで、プロジェクトごとの詳細な工数管理が可能で、個別原価計算を自動化するシステムの導入がおすすめです。本ブログを運営する株式会社オロが提供するクラウドERP「ZAC」は、上述のプロジェクト型ビジネス向けのシステムです。プロジェクト別や工程別の工数集計が可能で、作業時間に応じた間接労務費の配賦も自動でできるため、工数管理と個別原価計算の効率化が実現できます。正確性とスピードが求められる個別原価計算は、システムによる自動計算で効率化を目指しましょう。