過去の事例分析から株式上場の本質を考える

2012/10/15公開

今回は、過去に実際に行われた株式上場の事例を分析しながら、経営者が押さえておくべき新規上場についての考察を深め、株式上場の本質に迫っていきたいと思います。

目次

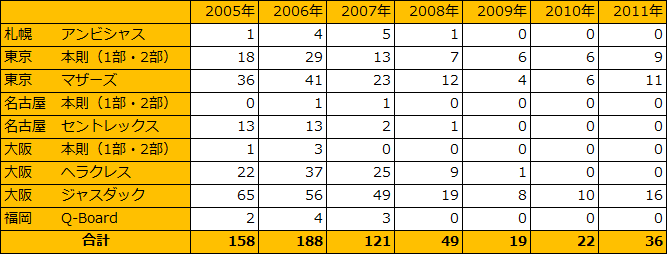

まずは、2005年から2011年に至る7年間の新規上場数の推移を見てみましょう。

新規上場数はV字回復する!?

2007年まで新規上場数は、約20年もの間100社を割り込むことはありませんでした。この間日本経済もほぼ順調に持続的な成長を維持してきたといえます。

2007年まで新規上場数は、約20年もの間100社を割り込むことはありませんでした。この間日本経済もほぼ順調に持続的な成長を維持してきたといえます。

2008年のリーマンショックを境に日本経済も、日本の株価も下落に転じ、いまだに回復に至っていないように、新規上場についても2008年以降低迷を続けている状況にあります。

ただし、上記の表を見ても分かるように、2009年の19社をボトムに徐々には増加の傾向が見え始めています。この数年で再び100社台の新規上場を回復するようになるでしょうし、是非そうなってもらいたいものとも考えています。

それは日本経済がわずかでも成長していくためには100社程度の新規公開は必要であり、逆に言えば、100社以上の有望な成長企業を見出して上場をさせていくというような社会的インフラの整備が日本経済を再び成長軌道に戻していくためには必要ともいえるでしょう。

一方で新規上場会社数については日経平均と連動して低水準が続くものという見方もありますが、これは今までの歴史がそうであったようにいずれそう遠くない将来に、また上昇基調に転じるでしょう。

株式市況が上昇に転じるためには国際経済がある程度底を打つことと、ムードを変えられるような大型銘柄によるIPO、かつての例で言えばdocomo株が上場して証券市場がターニングポイントを迎えたように、大型株による公募価格と初値の上昇利益を、投資大衆が広く享受できることが必要となるでしょう。民営化株のような大型銘柄は市場のムードを変える材料となりえることは、以前のNTT株の最初の放出が市場全体の上げ材料となり、2度目の高い値段での放出が下げ材料となったことは記憶されている方も多いのではないでしょうか。

NTTやdocomoが意図してそのような株価を指図したとは思えませんが、有名な経営者の方々の自叙伝では、上場時の公募価格をできるだけ低めにしてもらうように指示したというような話はよく目にします。これについては、その意図は定かではありませんが、おそらく、「大志を実現するためには目前の小さな利益にとらわれることなく、将来のより大きな利を目指せ」という意味なのでしょう。

郵政民営化が目前となった時に、株価の高い安いという議論がマスコミにまで伝わりましたが、大型株が市場に低めに投入されることによる効果を歴史的な事実も含めて理解していた人はどれほどいたのかと思います。

上場に関する制度設計を見直す ―新規上場会社の減少への対応策についての考察1―

新規上場会社の減少に関しては、景気の悪化、株価の低迷以外に、主幹事証券や市場による審査の強化、監査法人の品質管理の強化なども原因とされていますが、もともとアメリカの証券市場では新規上場会社の増減幅は非常に大きかったのであって、小泉改革以降、会社法を初めとした制度インフラがほぼアメリカと同じになった日本において、新規上場会社数が100社から200社の間で安定的に推移したこと自体が過去のものとなってしまった可能性もあります。つまり少ないときは30社多いときは300社くらいの増減幅が実現する可能性もありえます。

しかしながら、この会社数の減少は景気の後退のみではなく、新規上場会社においても市場を問わず上場後最初に提出する有価証券報告書において内部統制の監査が求められているという現行の制度設計が影響している可能性は大いにあります。

もしこの制度が、新興市場あるいはある程度以下の規模の新規上場会社に対して上場後2年程度の猶予期間を認めるように改正されたら、新規上場会社の上場準備に関する負担増は緩和され、再度上場会社数を増加させるきっかけにもなるのではないかとも考えられます。

何故2年なのかという点については、上場申請期までについては、上場準備作業の負担が重いからで、1年だけの猶予では事実上作業が重なってしまうからです。上場準備作業においても内部統制の導入は必要なのですが、書類にしたり、評価したりするというのはさらに何倍も作業量がかかるものだからです。

そしてアメリカのように中堅法人に関しては免除してはどうかという点に関しては、日本の制度では財務報告の内部統制に限定したことと、すでに制度がスタートしており、すぐに免除してしまうのは返って混乱を招くものと考えられるし、中堅上場会社にとっても内部統制報告書制度自体は意味を持つものと考えられるからです。

もっとも最近の傾向からすれば、このような複雑な改正を行うくらいであれば、J-SOXの制度自体の見直しあるいは、事実上の廃止のような考えも、経済の活性化を考えればありうるでしょう。いわゆるOD問題(オリンパス・大王製紙の不正問題)に象徴されるように、J-SOXの導入は企業内不正の大半を占める経営者不正に対しては無力であり、この制度の導入メリットがコストに見合っていないことは、すでに金融庁の2011年3月に出された見直しに関する文書などが、できるだけ簡略化するように呼び掛けていることからも明確と考えられます。

基本的に国民経済的な起業パワーが大きく変化しないとしても、新規上場に関する制度設計が変われば合計上場会社数は大きく変化することになるでしょう。一方制度設計に変化が無いとすれば、一過性での増減はあっても新規上場会社数の合計は大きく変化しないということになるでしょう。

景気・日経平均株価の周期を捉える ―新規上場会社の減少への対応策についての考察2―

さらに、景気や日経平均の株価には6年程度の周期が見られます。株価が上場間際において上場判断を大きく左右すると考えれば、一般的に上場時期は早めることはほとんど出来ませんが、先に延ばすことは可能ですから、株価のピーク時に上場準備を開始した会社はその後株価は一方的に下降するわけですから上場時期を延ばす可能性が高くなり、株価のボトム時に上場準備を開始した会社はピーク時前後に上場時期を迎える可能性が高くなるということを意味します。

つまり上場会社数が少ない年度は、溜めの年度で、多くなる年度は放出の年度ということです。これからの上場準備については、上場時期をどうするかということについて、このボトムとピークのことを意識して考えておくことも必要でしょう。

日本を代表する会社≒上場会社=優良会社?

新規上場会社数は単に多ければよいという単純なものではありません。問題会社が上場することにより、投資家に損害を与えれば投資意欲の減退を招き、ひいては、金融市場のシュリンクを引き起こすからです。しかしながらあまりに減少してしまうと、市場の新陳代謝が進まず金融市場自体が活力を失ってしまう可能性が高まるでしょう。

日本を代表する会社の大半は上場会社です。上場していないけど誰もが知っている日本を代表する会社の中にサントリーとか出光興産、竹中工務店等がありましたが、サントリーは子会社等についてはダイナックに見られるように上場を推進し、また、出光興産、大塚製薬、ポーラ化粧品などは有名な会社で、かつ非上場でしたが、最近になって上場しています。竹中工務店は上場の気配は見られませんが、決算内容に関しては自社のHPに開示しており、上場しやすい状況にしているとも考えられます。

よく聞かれることですが、上場すれば優良会社に成れるのかという問いがありますが、答えはノーです。かつては優良会社しか上場できなかったのですが、最近は必ずしも優良会社ではない、少なくとも結果から見れば優良会社とはいえない会社も上場できてしまっています。上場審査においては少なくとも優良会社と判断された会社しか上場できないということは言えるでしょう。また上場することによって、いろいろなチャンスは増えるでしょうが、だからといって、上場しただけで優良会社に成れるというものではありません。

しかしながら、逆に優良会社が上場した場合、しなかった場合と比べて事業拡大のスピードが速くなるかどうかという点について考えてみると、答えはイエスといえるでしょう。そのことは結果として日本を代表する会社は、僅かな例外を除きことごとく上場会社であるということが表しているということです。

2008年から2009年にかけて不動産業、中でもマンションデベロッパー(開発業者)といわれる会社が上場会社の中でも多く倒産しました。これらの倒産した会社の決算書を見ると、株式上場後、損益計算書の経常利益はプラスが続いているものの、資金収支についてみると上場後一度も営業収支が黒字になっていない会社が多く、つまり信用力の増加に伴う銀行の融資枠の拡大を開発物件に注ぎ込み在庫が増えることによって営業収支は赤字で、財務収支の黒字でまかなうという形で多くの会社は継続していたといえるでしょう。このような状況が続いていた状況から一変して、在庫の売れ行きが鈍るとともに、銀行の新規借り入れがストップして約定弁済だけとなった場合、それこそあっという間に資金が枯渇してしまったということです。

2007年の決算期において上場来最高益をマークした会社もその翌期には倒産した会社の中にたくさんあります。今回のケースを見ると、むしろ不動産開発会社は株式上場した方が、倒産リスクが高まるといっても過言ではないと思われます。だからといって不動産デベロッパーが上場すべきでないということはありません。上場を志向される場合は、キャシュフローと倒産リスクについて十分検討し、借りられるだけ借りるというような対応は慎むことが必要ということです。

株式上場とは「パブリックカンパニー」に変換していくプロジェクト

そもそも資本主義とは経済活動をする主体である会社がその活動資金を調達するために株式という会社の経営権と財産権を分割・流動化した有価証券を発行するという仕組みを前提としています。しかしながら日本では100万社以上あるといわれる株式会社のほとんどは所有と経営が分離せず、株式はすべて経営者によって保有されるという形となっています。

このことは有限責任であるはずの株式会社のほとんどが銀行融資や不動産賃貸にあたり経営者の個人保証が必要という慣行に結びついており、ほとんどの株式会社の社長は会社の倒産は個人としての破産と同義とならなければならない状況におかれています。このことを経営者の担がなければならない十字架と称されたりもしますが、株式上場に際しては、会社が経営者個人から独立していることが求められるため、このように会社に対して経営者個人が保証を行うような行為は、その経営者が退任することが会社の破綻につながるとしたら安心して投資できない会社という判定になるため解消が求められています。

ひと昔前には上場準備している段階で個人保証を解消してもらえる金融機関も多かったのですが、少し前にそのことを悪用した事例などもあったことから上場申請後とか実際の上場後などに解消してもらうケースが多くなっているようです。このように多くの経営者にとって株式上場とは個人保証という自らに架せられた十字架を降ろすという意味合いも非常に重要でしょう。

株式上場とはこうしたプライベートカンパニーを本来の株式会社の目的とした形であるパブリックカンパニーに変換していくプロジェクトであり、いかに優良な会社や勢いのある業界であっても、そのライフサイクルは有限であることから、資本主義経済社会が健全な新陳代謝を繰り返して活力を維持していくためには株式上場は欠かすことができないことといえるでしょう。