CVP分析(損益分岐点分析)の基本。指標から活用法までわかりやすく

2023/10/06公開

財務分析の手法のひとつであるCVP分析は、企業が成長し、安定した経営を行うために欠かせないものです。CVP分析を行うことで、自社のコスト構造がどうなっているか、利益を上げるために何が必要なのかが見えてきます。また事業戦略を検討する際にも、CVP分析は有用です。

そこで本記事では、CVP分析の基本をわかりやすく解説します。ビジネス環境が激しく変化する時代にも柔軟に対応できる企業体制をつくるために、しっかり理解して経営に活かしましょう。

目次

CVP分析(損益分岐点分析)とは

CVP分析とは、損益分岐点分析とも呼ばれ、製品・サービスを生み出すためにかかるコストとその販売量をもとに利益を算出し、損益分岐点はどこなのかを分析する手法です。Cost(コスト)・Volume(販売量)・Profit(利益)の頭文字をとっています。コスト・販売量・利益の関係性を明確にすることで、経営判断に活用します。

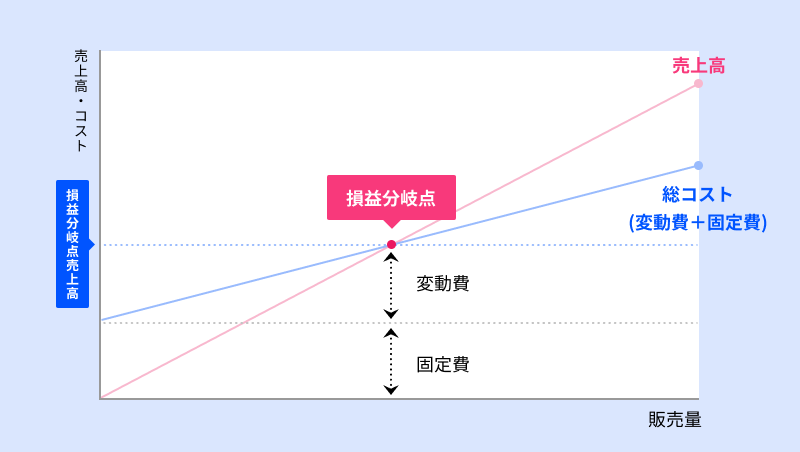

損益分岐点とは

損益分岐点とは、製品・サービスを生み出すための総コストと売上高が同じ金額となるポイントのことです。損益分岐点における売上高のことを「損益分岐点売上高」と呼び、以下の計算式で算出できます。

- 損益分岐点売上高=固定費÷{1ー(変動費÷売上高)}

損益分岐点では利益がちょうどゼロになるので、企業は利益を創出するために損益分岐点売上高より高い売上高を目指します。逆に損益分岐点より少ない売上高であれば、赤字となるため早急に対策を立てなければなりません。

後で詳しく解説しますが、損益分岐点を構成する「総コスト」には、固定費と変動費が含まれている点に留意しましょう。

CVP分析の目的

CVP分析を行う目的は2つあります。1つは損益分岐点売上高を把握して、利益を出すための最低販売数や目標利益を達成するために必要な販売数を明確にし、経営判断に役立てるためです。そしてもう1つは、コストの内訳を明確にして、改善点を見つけるためです。

1つ目を言い換えれば、赤字を防ぐため、あるいは赤字から黒字へ転換するためでもあります。販売量が多くてもかかるコストが多ければ、損益分岐点売上高は高くなり、利益を出すことが難しくなるでしょう。

また損益分岐点を出すためには、製品・サービスの生産にかかっているコストを固定費と変動費に分類する必要があります。固定費と変動費の内訳が明確化し、利益を上げるためにどのコストを削減すべきなのか見えるようにすることが、CVP分析の2つ目の目的なのです。

CVP分析を行う前に押さえたいコスト

CVP分析を行う際にポイントとなるのが「固定費」と「変動費」です。この2つのコストの特徴と違いを押さえて、正確な分析を行えるようにしましょう。

固定費

固定費とは、売上や生産量に関係なく発生するコストのことです。すぐになくしたり減らしたりできないコストとも言えます。

固定費の具体例は、

- オフィスの賃料

- 人件費

- 福利厚生費

- 光熱費

- 通信費

- 減価償却費

- 広告宣伝費

などです。 固定費は売上に関係なく常にかかるコストなので、削減による効果も大きくなります。

変動費

変動費とは、売上や生産量の増減に応じて変化するコストのことです。生産量が増えれば増えるほど変動費は増加します。

変動費の具体例は、

- 原材料費や仕入費

- 外注費

- 輸送費

などです。人件費のうち、アルバイトの人件費や、繁忙期の残業代を変動費として計算する場合もあります。また、IT業界といった、コストの大半を労務費が占める業種においては、かかる工数によって労務費が変動するため、直接労務費を変動費として分類する企業もあるでしょう。そのため、製品・サービスにかかった労務費を正確に把握しておくことが大切です。

変動費の削減は、固定費に比べると影響が少なかったり削減自体が難しかったりするため、固定費削減や固定費の変動費化を優先することが一般的です。

CVP分析で算出する指標

CVP分析では、いくつかの指標を算出することで、経営の方向性を検討していきます。ここでは、3つの主な指標を紹介します。

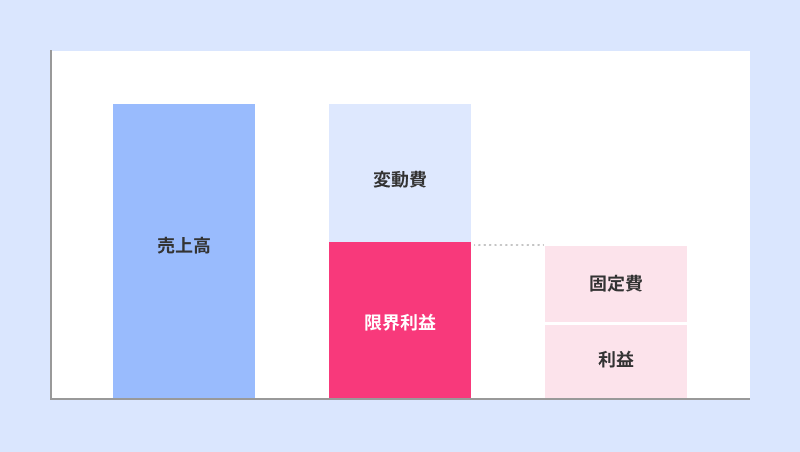

限界利益

限界利益とは、売上高から変動費を差し引いたもので、製品・サービスを販売して直接得られる利益のことです。製品やサービスが1単位売れるごとに得られる利益が限界利益であり、企業の利益を把握できるという特徴があります。

計算式は以下の通りです。

- 限界利益=売上高ー変動費

ただし、限界利益のなかには利益だけでなく固定費も含まれます。たとえば、売上高100万円のうち、変動費が60万円であれば、限界利益は40万円です。その40万円はさらに、固定費と利益に分けられます。もし限界利益の大半を固定費が占めているようであれば、利益を得にくい状態だということです。

損益分岐点比率

損益分岐点比率とは、売上高に対する損益分岐点売上高の割合を表す指標です。実際の売上高に対して損益分岐点売上高の割合が高ければ、損益分岐点比率は高くなります。言い換えると、損益分岐点比率が高ければ利益を出しにくい状況です。

逆に損益分岐点比率が低ければ、売上高が下がっても赤字になりにくいと考えられます。損益分岐点比率は、以下の計算式で算出できます。

- 損益分岐点比率=損益分岐点売上高÷実際の売上高

具体的には、実際の売上高が100万円で、損益分岐点売上高が70万円だとしたら、損益分岐点比率は70%です。一般的に、損益分岐点比率は低いほど良く、80%を下回ることが理想とされます。

安全余裕率

安全余裕率とは、実際に得られた売上高と損益分岐点売上高の差を示す指標です。差がプラスであれば黒字、マイナスであれば赤字となります。基本的には黒字であると考えたうえで、損益分岐点売上高から離れているほど余裕があり財務状況に余裕があると考えられます。

安全余裕率は、以下の計算式で算出可能です。

- 安全余裕率=100%ー損益分岐点比率

上述の例では損益分岐点比率が70%であるため、安全余裕率は30%となります。これは、売上高が30%減少した時点で損益分岐点に達する、すなわち利益がゼロになるということです。安全余裕率は20%以上40%未満であれば安全圏、40%以上であれば理想的とされています。

CVP分析でわかること

CVP分析では、上述の指標を活用することで、企業の経営状況を把握可能です。具体的には、以下の3つが見えるようになります。

コスト構造

CVP分析では、コストを変動費と固定費に分けて考えるため、自社のコスト構造がどのようになっているのか、どこからコスト削減に手をつけるべきかがわかるようになります。 また、コスト・販売量・利益の関係が明確になることで、コストが利益に与える影響も把握しやすくなります。どの程度の数量を販売すべきなのかや、現在の販売価格が妥当かどうかについても見えてくるでしょう。利益を出すためにどれくらいコストを抑えるべきなのかわかれば、コスト意識を持った企業活動ができるようになります。

コスト意識について、詳しくはこちらの記事をご覧ください。

収益性

CVP分析では、損益分岐点比率や安全余裕率から、収益性の有無も判断できます。収益性は経営の安全性にもつながる重要な要素です。社内の事業ごとにCVP分析を行えば、採算の取れる事業とそうでない事業もわかるようになります。

もし収益性が低い場合は、販売価格の見直しや、かかっているコストのどこを削減すべきか見えるため、手を打つべき箇所も見つけやすいでしょう。それでも収益性改善が見込めない場合、事業撤退も考えなければなりません。CVP分析は、その意思決定のための材料にもなりえます。

営業量の変化に合わせたコストの変動

営業量とはすなわち生産活動や販売活動のことであり、変動費です。CVP分析を行うことで、営業量を増やした際に、販売量とコストそれぞれがどれくらい変動するのか予測を立てられ、バランスの取れた営業活動が可能になります。

変動費は削減が難しいコストでもまるので、ある程度の予測を立てることで、得られる利益がどのくらいであるかを見積もっておくことが重要です。

まとめ

CVP分析では、損益分岐点を起点として、限界利益や損益分岐点比率、安全余裕率といった指標で経営状況を把握します。特に、どのようなコスト構造になっているのかを明確にできる点は、原材料費や光熱費の高騰、消費者の価値観の変化といった環境要因が激しく変化する昨今の企業にとって重要です。

CVP分析は、自社の経営判断や意思決定を行うために必要なものであることから、管理会計の一歩とも言えます。データに基づいて健全かつ安定した経営を実現するために、ぜひCVP分析を活用してください。

・コスト構造

・収益性

・営業量に変化に合わせたコストの変動

詳しくはCVP分析でわかることをご覧ください。